ایران پرسمان - دنیای اقتصاد / رالی صعودی بازارهای جهانی که تا هفتههای اخیر نوید تداوم رشد را میداد، اکنون جای خود را به موجی از فروش و ریسکگریزی داده است. سقوط فلزات، رمزارزها و شاخصهای سهام و هجوم سرمایه به اوراق خزانهداری، نشانه چرخش عمیق در انتظارات است. سهام آمریکا زیر فشار دادههای ضعیف بازار کار و ابهام در مسیر سیاست پولی عقب نشست، رمزارزها با فروکش هیجان سفتهبازی و خستگی سرمایهگذاران خرد سقوط کردند و فلزات گرانبها قربانی خروج شتابزده سرمایه و بستهشدن موقعیتهای اهرمی شدند.

در روزهای اخیر بازارهای جهانی در حال تجربه یک موج فروش گسترده بودند که ناشی از ترکیب نگرانی نسبت به هزینههای فناوری، ضعف در بازار کار و تمایل سرمایهگذاران به حرکت به سمت داراییهای امن است. این وضعیت باعث شد تا نه فقط سهام پرریسک، بلکه حتی فلزات گرانبها و ارزهای دیجیتال هم تحت فشار قرار بگیرند و چشمانداز بازار تا حدی تیره و پرنوسان باقی بماند.

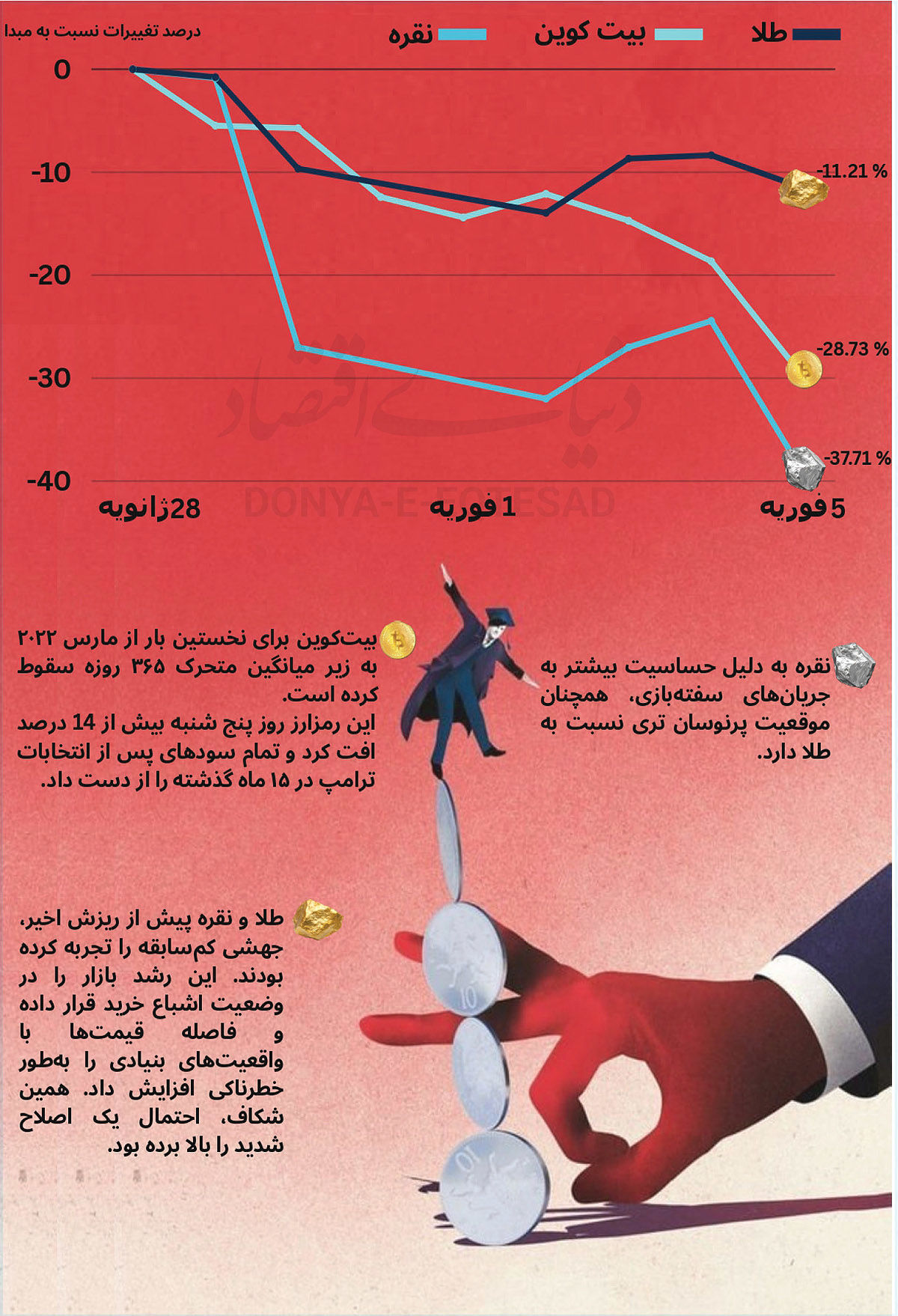

روز پنجشنبه نقره که به دنبال طلا به بالاترین رکورد خود رسیده بود، 20 درصد سقوط کرد. بیتکوین نیز بیش از 14 درصد کاهش یافت و تمام سودهای خلق شده از زمان انتخاب ترامپ طی 15 ماه را از بین برد. در این میان قیمت اوراق خزانهداری ایالات متحده افزایش یافت و نقش معمول خود را به عنوان پناهگاه امن از سر گرفت. این نگرانیها با باز شدن بازارها به آسیا نیز سرایت کرد و سهام کرهجنوبی در مقطعی بیش از ۵ درصد سقوط کرد و شرکتهای سامسونگ و اسکیهاینیکس پیشتاز این سقوط بودند.

در حالی که تا پیش از آغاز سال نو میلادی بسیاری از تحلیلگران انتظار داشتند بازار سهام طولانیترین روند صعودی خود در نزدیک به دو دهه اخیر را ثبت کند، حالوهوای این روزهای والاستریت تصویر متفاوتی را نشان میدهد. روز پنجشنبه شاخص S&P 500 با افت 1.2درصدی سومین کاهش متوالی خود را ثبت کرد و Nasdaq 100 نیز عمیقترین سقوطش از ماه آوریل را تجربه کرد. در این میان سهام شرکتهای نرمافزاری بیشترین فشار را متحمل شدند. خوشبینیها عمدتا بر این فرض استوار بود که موج سرمایهگذاری در هوش مصنوعی ادامه مییابد، اقتصاد آمریکا همچنان فراتر از انتظار مقاوم میماند و فدرالرزرو مسیر کاهش نرخ بهره را آغاز میکند.

اگرچه بخش مهمی از این چشمانداز همچنان پابرجا است، اما ریسکهایی نوظهور بر بازار سایه انداختهاند. شرکتهایی که ممکن است قربانی موج جایگزینی ناشی از هوش مصنوعی شوند؛ ابهام درباره مسیر سیاست پولی در صورت تایید کوین وارش؛ و ارزشگذاریهای بیش از حد داراییهایی مانند طلا، بیتکوین و غولهای فناوری از جمله آنها است.

اگرچه هیچ دلیل واحدی برای ریزش اخیر بازارها وجود ندارد، اما دادههای تازه بازار کار در روز پنجشنبه بار دیگر فشار فروش را در والاستریت تشدید کرد. گزارش شرکت «چلنجر،گری و کریسمس» نشان میدهد که شرکتهای آمریکایی در ژانویه بیشترین میزان تعدیل نیرو را از زمان رکود بزرگ ۲۰۰۹ داشتهاند. همزمان هجوم سرمایهها به سهام فناوری، طلا و ارزهای دیجیتال در ماههای اخیر، اکنون جای خود را به عقبنشینی از موقعیتهای پرریسک داده است. به عبارتی برخلاف ریزشهای ناگهانی گذشته، از جمله سقوط شدید آوریل سال گذشته که تحتتاثیر تشدید تنشهای تجاری رقم خورد، این بار بازارها بدون وجود یک دلیل واحد، زیر فشار مجموعهای از خبرهای پراکنده و نگرانکننده قرار گرفتهاند. این دسته از اخبار تردیدها درباره ارزشگذاریهای بیش از حد داراییها را تقویت کرده و سرمایهگذاران را به خروج از موقعیتهای معاملاتی پرریسک سوق داده است.

شکست طلای دیجیتال

چرخش اخیر بازارها برای بیتکوین از هر دارایی دیگری چشمگیرتر بوده است. پس از جهش قابلتوجه قیمت در سال گذشته که با پیروزی ترامپ و هجوم سفتهبازان به داراییهای دیجیتال همراه شد، بازار رمزارزها در هفتههای اخیر سقوط تندی را تجربه کرده است، زیرا سرمایهگذاران بهسرعت نقدینگی خود را از این حوزه خارج میکنند.

بسیاری از تحلیلگران معتقدند آنچه اکنون در جریان است، نه یک اصلاح معمولی در دل یک بازار صعودی، بلکه دورهای شبیه به ریزشهای عمیق و طولانیمدت سال ۲۰۲۲ است. انتظارات از بیتکوین و کل بازار کریپتو بهطرز غیرواقعبینانهای بالا رفته بود و سیاستهای دولت آمریکا نیز به این خوشبینی دامن زده بود. ترامپ وعده داده بود آمریکا را به «ابرقدرت بیتکوین» و «پایتخت جهانی داراییهای دیجیتال» تبدیل کند و همین تصور، بسیاری را به این نتیجه رسانده بود که سال پیشرو سال رشد بیوقفه بیتکوین خواهد بود.

ترامپ بلافاصله پس از آغاز به کار، فرمان اجرایی حمایت از داراییهای دیجیتال را امضا کرد و کاخ سفید و سایر نهادهای نظارتی رویکردی ملایمتر نسبت به صنعت کریپتو اتخاذ کردند. از سوی دیگر، راهاندازی ETFهای بیتکوین در بورس آمریکا طی دو سال گذشته مسیر ورود سرمایهگذاران نهادی، صندوقها و حتی سرمایهگذاران محافظهکار را هموار کرد و موجی از سرمایههای تازه وارد بازار شد. این موج قیمتها را به سطوحی رساند که بسیاری آن را بیشازحد خوشبینانه میدانستند. در نتیجه بخشی از ریزش امروز، نتیجه نابودی همین انتظارات است.

در حال حاضر حمایت نهادی کندتر شده و سرمایهگذاران خرد که نقش مهمی در چرخههای صعودی کریپتو دارند، بهوضوح خسته شدهاند. بازار در ماههای اخیر بارها نشان داده که حتی اخبار مثبت نیز توان تحریک قیمت را ندارد. این مساله نشان میدهد که هیجان سفتهبازانه فروکش کرده و خروج تدریجی سرمایهگذاران خرد از مدتها پیش آغاز شده، اما ورود سرمایههای بزرگ این روند را پنهان کرده بود.

علاوه بر این، بیتکوین بیش از هر زمان دیگری شبیه سهام فناوری پرریسک معامله میشود. بنابراین زمانی که سهام تکنولوژی تحت فشار قرار میگیرد و ریسکگریزی افزایش مییابد، بیتکوین نیز همزمان وارد فاز نزولی میشود. همچنین کاهش نرخ بهره که معمولا خبر مثبتی برای داراییهای پرریسک از جمله بیتکوین تلقی میشود، این بار اثر معکوس داشته است. دلیل این مساله این است که زمانی که فدرالرزرو نرخ بهره را به سرعت کاهش میدهد، پیام ضمنی آن ضعف اقتصاد است. این وضعیت سرمایهگذاران را به سمت فروش داراییهای پرریسک سوق میدهد و فشار مضاعفی بر بازار کریپتو وارد میکند.

ناامنی در بازار داراییهای امن

تحلیلگران بر این باورند که سقوط اخیر بازار فلزات گرانبها بیش از آنکه ریشه در تغییرات بنیادی اقتصاد داشته باشد، نتیجه ورود و خروج ناگهانی سرمایه و بستهشدن شتابزده موقعیتهای معاملاتی بوده است و این عامل موجی از فروش سریع و گسترده را در بازار طلا و نقره رقم زده است.

باید توجه داشت که طلا و نقره پیش از ریزش اخیر، جهشی کمسابقه را تجربه کرده بودند. قیمت طلا حدود ۹۶ درصد و نقره بیش از ۲۷۸ درصد افزایش یافته بود. این رشد بازار را در وضعیت اشباع خرید قرار داد و فاصله قیمتها با واقعیتهای بنیادی از جمله عرضه و تقاضای واقعی را بهطور خطرناکی افزایش داد. همین شکاف، احتمال یک اصلاح شدید را بالا برده بود.

در این میان معرفی کوین وارش بهعنوان نامزد جدید ریاست فدرالرزرو نیز انتظارات بازار درباره مسیر سیاست پولی و ارزش دلار را تغییر داد و جذابیت طلا و نقره را بهعنوان داراییهای امن کاهش داد. همزمان، بسیاری از معاملهگران که با اهرمهای سنگین وارد بازار شده بودند، با آغاز افت قیمت ناچار به فروش اجباری شدند. نقره به دلیل بازار کوچکتر، نقدینگی کمتر و نقش صنعتی پررنگتر، بیش از طلا تحتتاثیر قرار گرفت و افت شدیدتری را تجربه کرد.

با وجود این تحلیلگران تاکید میکنند که این سقوط لزوما نشانه پایان نقش طلا و نقره بهعنوان پناهگاههای سنتی سرمایه نیست. به باور آنها بخش عمده این ریزش ناشی از خروج ناگهانی سرمایههای سفتهبازانه بوده است، نه کاهش تقاضای واقعی. برخی استراتژیستها حتی معتقدند که این اصلاح میتواند فرصت تازهای برای سرمایهگذاران بلندمدت ایجاد کند، زیرا بخش زیادی از رشد هیجانی و غیرپایدار ماههای گذشته اکنون از بازار تخلیه شده است. با این حال، انتظار میرود نوسانات در کوتاهمدت ادامه یابد و نقره به دلیل حساسیت بیشتر به جریانهای سفتهبازی، همچنان موقعیت پرنوسان تری نسبت به طلا داشته باشد.

بازار

![]()